开云体育(中国)官方网站银行打工东谈主与AI大模子-开云「中国」kaiyun体育网址-登录入口

作家/潘哥 监制/大曼 排版/洋洋

动作银行职工的你,若是遇上客户荒唐取闹,说是豆包告诉他能这么,你后头会如那儿理?

会不会在一番匪面命之后,把打工东谈主的无奈与憎恶,发泄到一个AI大模子身上?

如今,越来越多的银行客户,从豆包得到了舛讹信息后,来银行终了开心;“利率不符派”“材料分手派”“种类不含派”的成员,让银行打工东谈主疲于应答。

本该机灵伶俐的豆包,之是以会屡屡犯错,源于AI容易出现信息逾期、张冠李戴,致使模棱两头硬推导的情况。

而为了解救误入邪路的客户,一些银行东谈主开启魔法对轰;也有客户利用AI器具,同银行玩起了讹诈游戏。

其实,豆包除外的Deepseek、Kimi等AI大模子,相似时常在银行业务上出错;而保守作风的银行系统,关于激进的AI器具们,也时常没什么好印象。

不外,既然AI期间已来,难以独善其身的银行,也在勤奋拥抱新科技。将来,银行打工东谈主与AI大模子,谁的话更专科、窜改确,咫尺还仍未可知。

净出馊主意

银行东谈主最厌烦的App是什么?豆包或者率榜上著名。

因为,跟着AI的徐徐普及,越来越多的东谈主在去银行之前,先找豆包了解情况。

但豆包这个狗头智囊,时常给出一些舛讹信息,给业务办理制造浮松,按神色或者可分为三派:

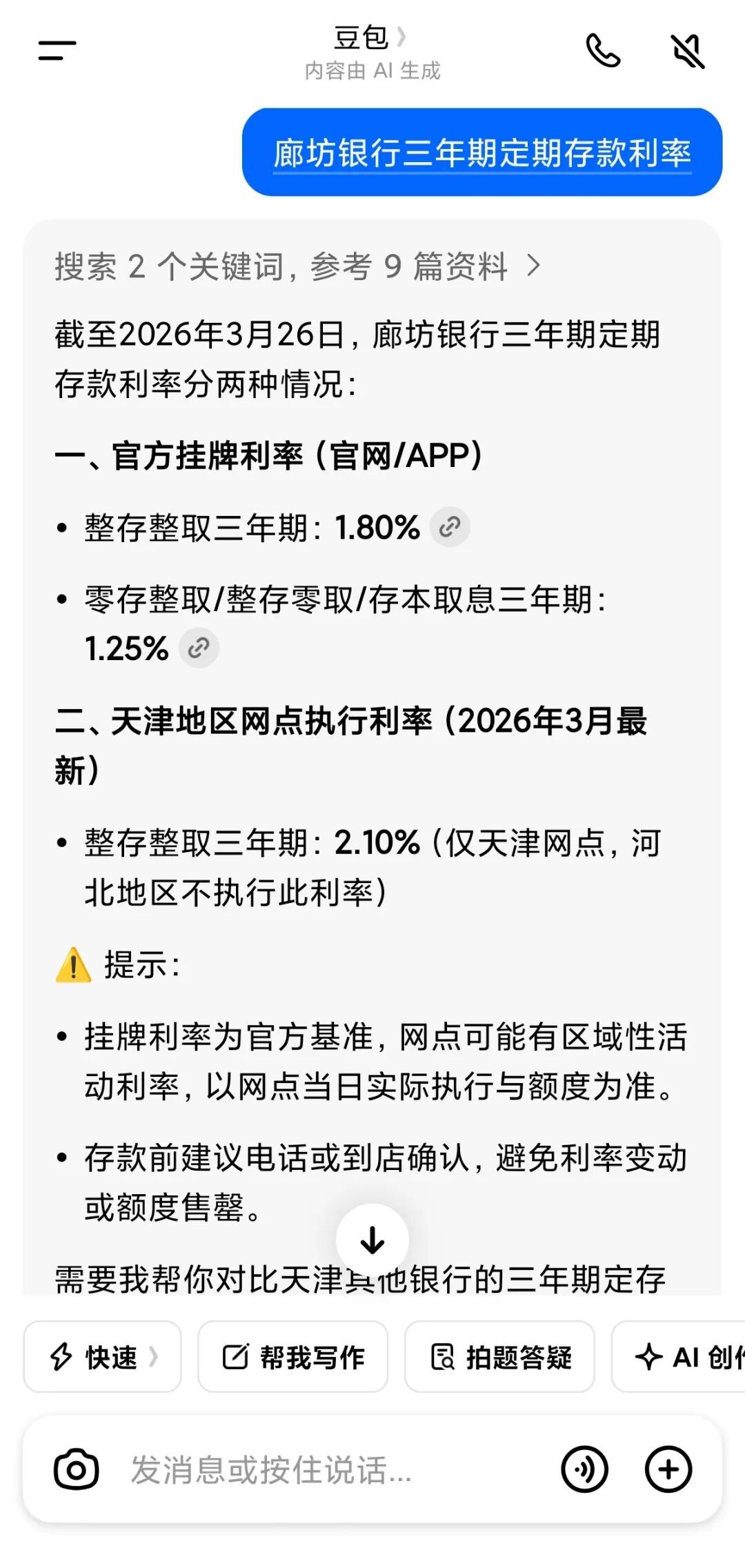

第一片是“利率不符派”,这一片选手找豆包问来舛讹利率,然后与银行东谈主员三头对案。

金华银行职工小高告诉潘哥:“我有个客户问,有莫得2.2%的进款,我说咫尺哪有那么高的,最高只消1.9%;他说豆包告诉他,城商行利率是2.2%-2.5%,股份制银行若干若干……”

另一边,银行东谈主阿瑞也告诉潘哥:“豆包告诉一位老年客户,咱们行有2.8%的进款,我说一直是三年1.55%,他说是不是咱们系统没更新,但利率王人是贴在大堂的,之前也莫得过。”

第二派是“材料分手派”,这部分客户办理业务前,不去问银行需要的材料、经过,而是将豆包说的话奉为模范。

小雪告诉潘哥:“有客户来提妙手机银行名额,说问了豆包柜台就能提,但咱们柜台这边其实提不了,需要客户在手机银行提交请求,然后后台审批才不错。客户一听咱们说不成提额,又就地问豆包怎么投诉咱们,豆包说打12378,这个是银保监会的电话。”

小雪暗示:“咱们和客户说明了半天,客户就地在手机上提交了请求,其后他又等不足后台审批,在柜台花了手续费,把卡里的钱转走的。”

第三派是“种类不含派”,与前边两派的舛讹地点不同,这一片的业务银行根底莫得,但也被豆包生生编了出来。

银行东谈主小琴告诉潘哥:“有客户在咱们行的信用卡逾期了,豆包告诉他银行不错确立征信纪录,于是他找咱们来确立征信纪录。咱们说莫得这项业务,他就和咱们大吵大闹。”

不仅如斯,还有东谈主听从了豆包冷漠,对银行东谈主的使命产生了怀疑。

客户司理小明向潘哥暗示:“客户作念贷款需要银行活水,他问豆包能不成把活水给我,豆包确切说不行,说会泄露隐秘什么的。后头我磨了好多天,他才把活水给我。”

豆包为何不靠谱?

机灵伶俐的豆包,如今在许多事情上,王人能给东谈主们以合理冷漠;为何波及银行接头业务时,时常祭出一片胡言?

究其原因,在于豆包的AI基因,导致其领有三个致命间隙:

当先,是信息逾期。常与AI对话的小伙伴应该知谈,AI莫得主不雅的期间荏苒见识,不成径直感受期间的变化。

这也就意味着:当用户盘考豆包接头问题时,它给出的所谓正笃信息,可能是数月致使多年之前的;这种用前朝的剑,斩本朝官的念念维神色,对碳基人命来说几乎不可念念议。

其次,是张冠李戴。东谈主类社会中的银行,各自领有不同的名字;但豆包动作硅基人命,无法连气儿它们之间的区别。

因此,一些银行推论的利率信息,可能会被豆包记成其他银行;某些银行的独特业务,也可能被豆包合计具有普适性,从而在实践生涯中,激发对牛弹琴的逆境。

第三,是模棱两头。豆包在处理信息过程中,除了信息逾期、张冠李戴除外,还可能酿成我方的念念考。但这种想天然的念念维口头,与严谨的银行业务,时常会冰炭不相容。

比如,前文提到的银行利率不符,豆包笔据各家城商行的信息,推导出了可能的利率区间,但关于具体的银行来说,这种信息足够舛讹。

面临豆包给出的冷漠,银行东谈主时常苦不可言,纷纷责难其邪言惑众;不外,一些客户形容问题时,谈话过于精真金不怕火否认,可能给豆包带来误导,激发其给出舛讹信息。

银行东谈主面临被豆包眩惑的客户,时常要使出更多的力气校正;一些东谈骨干脆再把豆包请出山,用魔法击败魔法。

银行柜员小如暗示:“给客户开完卡后,客户说豆包告诉她,借记卡要收年费的;咱们说仍是取消年费许多年了,怎么说明客户也不听;有个共事用我方的豆包,搜出来了莫得年费的恢复,客户这才滋长声威。”

另一边,还有客户听信豆包的诽语,和银欺骗命主谈主员玩起了讹诈游戏。

一位银行客户司理暗示:“一位客户办理贷款,需要提给水电费缴费纪录、其他银行的活水,这位客户原来不适应条件,终结他让豆包生成了假的账单,上头还傲气着豆包的水印。”

银行握住绝AI

不错看出,银行东谈主与客户的疏通过程中,豆包不仅时常给出舛讹谍报,还可能匡助客户伪造材料。

同期在豆包除外,Deepseek、Kimi、文心等AI大模子,相似可能在银行业务方面,表清楚我方不专科的一面,让盲目信赖它们的客户,在银行堕入疾苦的阵势。

如今,各式AI大模子,正在越发深化东谈主们的生涯,利用AI进步办公后果,致使在手机上养龙虾,正徐徐成为流行习尚。

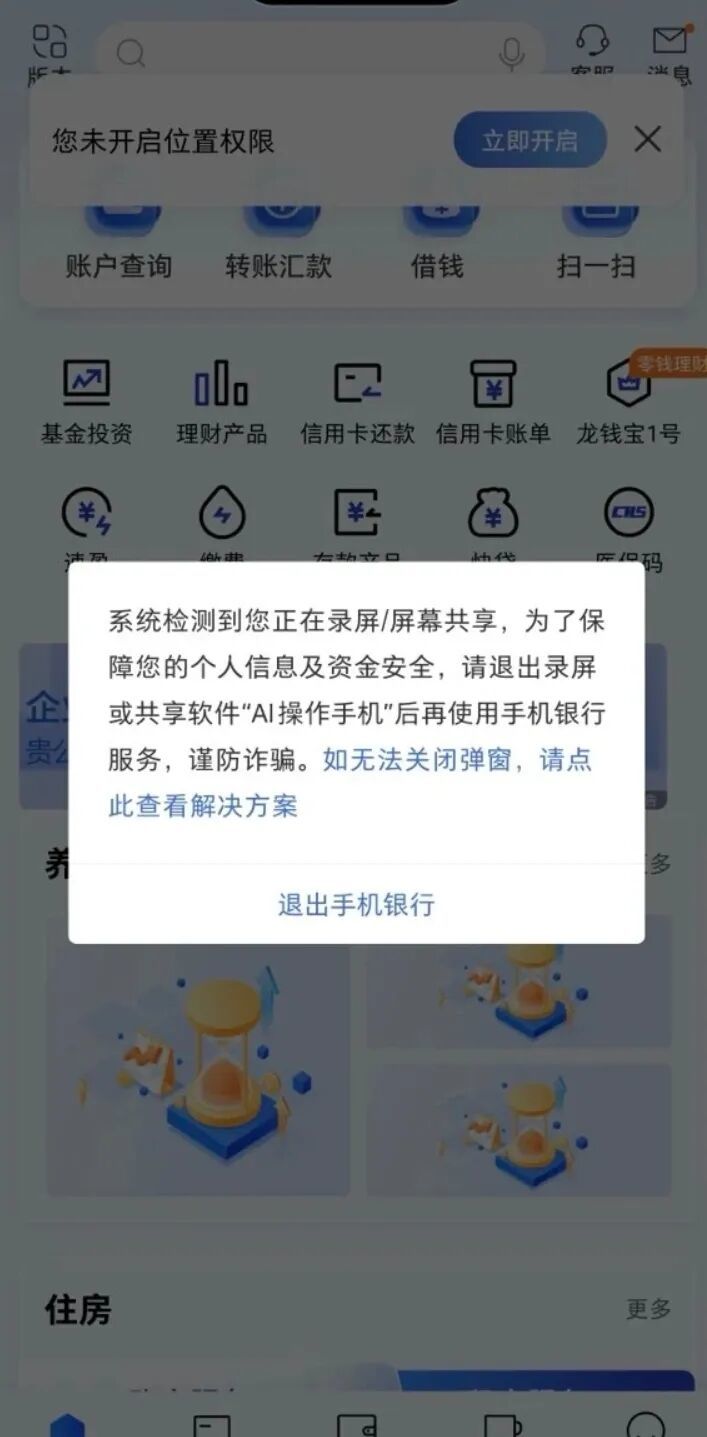

可是,与作风激进的科技公司不同,大大王人银行在面临新事物时,时常遴荐更为保守的计谋,这也给一部分激进客户,带来了不少勤勉。

比如,此前豆包曾推出定制版手机,在手机中植入了AI助手;之后,建行、农行等多家银行,利用自家App进行了弹窗教唆,条件用户关闭AI助手再使用。

固然从业务办理、章程范围上来看,银行系统对各式AI敌意重大,但从银行自己的发展来看,AI也能匡助其降本增效。

比如,工商银行最近清楚:金融AI大模子-工银智涌,已粉饰全行8万名职工;同期,智贷通、工小审等AI器具,则将客户工作后果,进步了70%以上。

安永发布的《AI银行白皮书》傲气:2024年中国金融行业AI投资限度为196.94亿元,其中,生成式AI平台及处置决策,投资限度达到9.14亿元,瞻望2027年将达到35亿元。

同期《白皮书》还傲气:从银行里面照管角度来看,咫尺卓越70%的大型国外银行,已将AI治理纳入全面风险照管框架;在生成式AI已限度部署的银行中,卓越80%诞生了跨部门AI治理委员会。

由此可见开云体育(中国)官方网站,拥抱AI工夫的银行们,作念出种种绽放姿态的同期,也不忘对风险进行提前划定。毕竟,足够让AI自主划定财富,就怕莫得谁能睡得安闲。